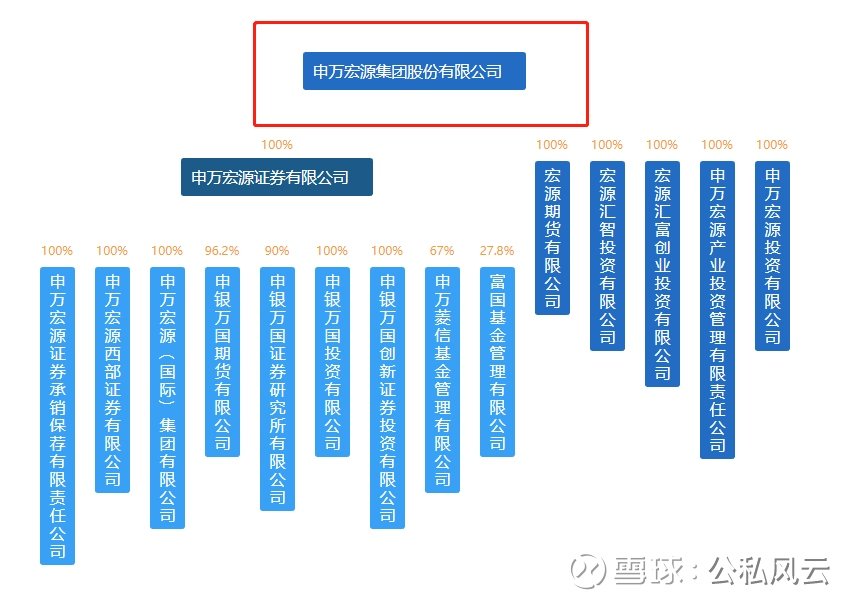

**申万宏源:从北交所IPO“承销王”到储备项目危机**

在风云变幻的资本市场中,申万宏源曾经以其卓越的业务能力和丰富的项目储备,被誉为北交所IPO的“承销王”。然而,时至今日,这家曾经的行业翘楚却陷入了前所未有的困境。从巅峰到低谷,申万宏源的保荐业务频遭监管警示,储备项目数量锐减,不禁让人质疑其能否保住A类投行的地位。

近年来,申万宏源在北交所IPO承销业务上取得了显著的成就。然而,这一辉煌成就的背后,却隐藏着诸多隐患。在国宏工具IPO保荐过程中,申万宏源未能对明显的事实进行充分核查,导致国宏工具弄虚作假“满足”科创属性进而申报IPO。这一事件不仅损害了投资者的利益,也严重影响了申万宏源的声誉。因此,申万宏源遭到了监管部门的通报批评,这无疑是对其保荐业务的一次沉重打击。

紧接着,在海诺尔创业板IPO过程中,申万宏源再次暴露出审慎核查不足的问题。对于海诺尔的研发费用及相关会计处理、内部控制情况,申万宏源未能进行深入细致的调查,导致被交易所采取约见谈话的监管措施。这一系列事件使得申万宏源的执业质量受到严重质疑,其行业地位也岌岌可危。

从数据上看,申万宏源的IPO储备项目数量已经大幅减少。曾经风光无限的“承销王”,如今仅剩下寥寥几个储备项目,其中北交所项目更是仅剩一家。这一变化不仅反映了市场竞争的激烈程度,也揭示了申万宏源在业务上的严重滑坡。

与此同时,申万宏源的投行业务收入也出现了大幅下滑。根据公布的年报数据,申万宏源2024年投行业务手续费净收入同比下降了32.64%。具体到股权承销业务,其总规模和承销家数均出现了显著下降。这一趋势表明,申万宏源在投行业务上的竞争力正在逐渐减弱。

更为严重的是,申万宏源在2024年因撤回的“带病闯关”项目遭罚,IPO撤否率高达90%。这一数据不仅远高于行业平均水平,也反映出申万宏源在项目筛选和风险控制方面存在严重问题。此外,投行业务一年收到7张罚单,更是对其执业质量的直接否定。

面对这一系列困境,申万宏源能否保住A类投行的地位成为了一个悬念。中证协每年对证券公司投行业务质量进行评价,而申万宏源在2024年的表现显然无法令人满意。在即将到来的2025年度投行分类评价中,申万宏源能否继续保持A类投行的地位,将是一个巨大的挑战。

回顾申万宏源的辉煌历史,其在新三板和北交所IPO业务方面曾占得先机。然而,如今的困境却让人不禁对其未来发展产生担忧。即便加上上交所和深交所的IPO项目,申万宏源储备的IPO项目数量也依然有限,且没有一家来自科创板或创业板。这一现状无疑限制了其业务发展的空间。

值得注意的是,申万宏源在保荐国宏工具IPO时存在的争议点。对于国宏工具研发人员的认定和研发投入的核算,申万宏源未能进行准确核查。而监管部门现场检查发现,国宏工具认定的研发人员中存在大量非研发部门人员,且研发投入核算不准确。这一事实不仅揭示了申万宏源在保荐业务上的疏忽大意,也反映了其在风险控制方面的严重不足。

尽管申万宏源及保代在异议申述阶段提出了一些辩解理由,但这些理由并未得到监管部门的认可。监管部门基于客观事实和行为对申万宏源进行了处罚认定,这无疑是对其执业质量的一次严厉警告。面对这一处罚结果,申万宏源需要深刻反思自身存在的问题并采取有效措施加以改进。

综上所述,申万宏源从北交所IPO“承销王”沦落到储备项目仅剩一家的现状令人唏嘘不已。面对监管警示、储备项目锐减、投行业务收入下滑等一系列困境,申万宏源能否保住A类投行的地位将是一个巨大的考验。未来之路充满挑战与机遇,申万宏源需要勇敢面对困境并采取有效措施加以改进,以期在激烈的市场竞争中重新崛起。

转载请注明来自美淘文,本文标题:《申万宏源:从北交所IPO承销王者到A类投行地位岌岌可危》

2025年新澳门与香港天天精准正版免费资料大全,精选解析、解释与落实

2025新澳四不像正版今晚资料,全面释义、解释与落实-警惕虚假宣传-全面释义、解释与落实

777778888精准免费四肖与2025精准免费资料大全,全面释义、解释与落实与警惕虚假宣传

2025澳门精准正版免费大全四不像,词语释义、解释与落实与警惕虚假宣传-全面释义、解释与落实

澳门跟香港管家婆100%精准,全面释义、解释与落实与警惕虚假宣传-全面释义、解释与落实

2025新澳门跟香港正版今晚资料-全面释义、解释与落实与警惕虚假宣传-全面释义、解释与落实

2025澳门跟香港特马网站www,全面释义、解释与落实与警惕虚假宣传

2025年新澳今晚资料和澳门管家婆100%精准,全面释义、解释与落实-警惕虚假宣传-全面释义、解释与落实

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号